-

한화솔루션 주가전망, 태양광발전 관련주로 접근하면 어떨까?돈버는 꿀팁들 2022. 9. 17. 00:16

본 글에는 태양광발전 관련주 한화솔루션 주가전망을 포함해 사업분석 그리고 재무분석까지 담겨 있습니다. 최대한 객관적인 자료들에 기반해 작성되지만, 시장 전망 및 기업에 대한 주가전망은 다분히 주관적임을 밝힙니다.

글을 시작하기에 앞서, 모든 투자 판단에 대한 최종적인 책임은 다른 누구도 아닌 여러분 자기 자신이 지게 됨을 명심하시기 바랍니다.

안녕하세요? 인생은핏,LIF입니다.

<지난번 OCI 분석글 보러가기>

OCI 주가전망, 태양광에너지 관련주로 썩 괜찮은 이유(ft.폴리실리콘)

본 글에는 태양광에너지 관련주 OCI 주가전망을 포함해 사업분석 그리고 재무분석까지 담겨 있습니다. 최대한 객관적인 자료들에 기반해 작성되지만, 시장 전망 및 기업에 대한 주가전망은 다분

lifeisfit.tistory.com

오늘은 지난번 태양광발전 관련주 <OCI 주가전망> 글에 이어서 또다른 태양광발전 관련주 한화솔루션 주가전망을 해보려 합니다. 글의 진행순서는 아래와 같습니다.

1) 한화솔루션 사업분석(무엇으로 돈을 버는가)

2) 한화솔루션 재무분석(실적 재무비율 현금흐름)

3) 한화솔루션 주가전망

그럼 바로 시작해보겠습니다.

1) 한화솔루션 사업분석(ft.태양광발전 관련주)

출처 한화솔루션 공식홈페이지 한화솔루션은 한화종합화학(지분 약 36%), 여천NCC(지분 약 50%), 한화갤러리아(100%), 한화 큐셀(지분 100%), 한화 글로벌에셋(100%), 한화호텔앤드리조트(지분 약 47.9%) 등의 모회사로 한화그룹의 중간 지주회사 중 하나입니다.

연결 기준으로 인식하는 만큼, 한화솔루션 사업부문은 기초소재 부문(한화솔루션 케미칼 부문), 신재생에너지 부문(한화솔루션 큐셀부문), 가공소재 부문(한화솔루션 첨단소재 부문), 리테일 부문(한화갤러리아, 한화갤러리아타임월드 등),

그렇게 4개 사업부문으로 나뉩니다. 다만, 산하 계열사들이 비상장기업이다 보니 한화솔루션에 투자하는 것만으로도 이들 기업에 투자하는 효과를 볼 수 있다는 특징이 있습니다.

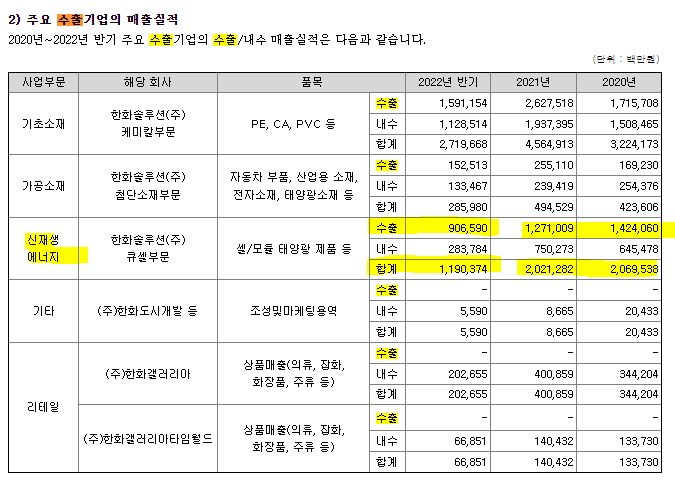

출처 한화솔루션 2020년 사업보고서 및 2022년 반기보고서 한화솔루션 전체 매출에서 한화큐셀의 신재생에너지 부문이 차지하는 비중은 약 50% 수준(조정전)이며, 그 다음으로는 기초소재를 다루는 케미칼 부문에서 약 37% 매출이 발생한 바 있습니다(2022년 반기 기준).

2021년과 2022년 반기에는 신재생에너지 부문이 적자를 보였으나, 2020년에는 영업이익 흑자였으며 영업이익률은 약 2.6%를 보인 바 있습니다.

코로나19 직전 년도인 2019년에는 약 3.6% 수준이었는데, 사실 아직까지 한화솔루션의 신재생에너지 부문(큐셀)은 수익성이 좋은 편은 아닙니다.

출처 한화솔루션 2022년 반기보고서 그러나 최근 원재료 가격 상승 추이, 그리고 글로벌 친환경 에너지 도입 트렌드 및 정책들, 여기에 더해서 유럽 국가들의 탈 러시아 천연가스 흐름의 일환으로 태양광에너지 수요가 늘면서 그 매출 증가 수혜를 한화솔루션이 누릴 것으로 전망됩니다.

또한 한화솔루션은 태양광 제품 중에서 셀과 모듈을 취급하고 있는데, 이들 제품 가격이 2022년 들어서 인상되면서 그 수혜를 점차 누리고 있는 추세입니다.

여기서 끝이 아니라, 한화솔루션은 가공소재 부문을 통해 태양광소재도 취급하고 잇는 상황이고, 그 매출이 늘고 있는 상황이라 앞으로 태양광발전 관련 토탈 업체로의 글로벌 성장 가능성도 있어 보입니다.

출처 한화솔루션 2022년 반기보고서 실제로 가공소재 쪽에서 태양광 소재를 취급하는 부문의 매출은 2022년 반기 기준 1,701억 원인데, 이는 2021년 한 해 동안 약 2,834억 원을 보였던 점, 2020년 2,161억 원 매출을 달성했던 것과 비교할 때 그 증가 속도가 빠른 편입니다.

이는 신재생에너지 부문 매출 증가세도 마찬가지입니다(위 표 참고).

출처 한화솔루션 2022년 반기보고서 그에 비해서 원재료는 계열사에서 공급받고 있거나 중국 공급업체들에 공급받고 이으나 그 가격 증가율이 제품 가격보다는 낮기 때문에 수익성 하락 방어는 잘하고 있는 것으로 보입니다.

하지만 그럼에도 앞서 살펴보았듯 신규 먹거리 사업인 신재생에너지 부문에서 영업이익률이 4% 미만으로 낮은 상황이기 때문에 매출 증가를 통해 영업이익의 절대 금액을 늘리는 쪽으로 실적을 높이는 전략을 펴야겠습니다.

한화솔루션은 현재 태양광발전 쪽으로 사업 뱡향을 완전히 튼 상황이며, 이를 위해 이미 2012년 독일 Q CELL 사를 인수하면서 온갖 고초를 겪으며 사업 방향 전환에 성공한 상황입니다.

출처 한화큐셀 공식홈페이지 가장 최근에는 2022년 7월 14일 독일 에너지 거래 플랫폼 기업 링크텍 지분 약 66%를 인수하는 계약을 체결하면서, 독일의 전력거래 시장에도 뛰어든 바 있습니다.

이를 기반으로 에너지 플랫폼 사업 역량을 키워 유럽국가를 시작으로 전력 판매 사업을 고도화함과 동시에, 기존의 태양광 셀, 모듈 생산회사에서 소프트웨어 및 IT 기반 토털 에너지 솔루션 기업으로의 성장 가능성도 엿보입니다.

이미 2020년에 미국 에너지관리시스템 기업 젤리(Geli, Growing Energy Labs)를 인수한 바 있어 신재생에너지 사업 쪽으로는 토털 기업 형태로 완성되어가는 상황입니다.

출처 한화솔루션 2022년 반기보고서 이로써, 태양광발전 수요가 가장 높은 유럽 및 미국 쪽으로 진출 영역이 확대되면서 글로벌 매출 증가세도 높아질 것으로 예상됩니다.

제 생각에 한화솔루션은 단순히 태양광발전 장비를 제조만 하는 기업이 아니라, 여기서 생산되는 에너지를 관리해주고, 사용 효익을 극대화해주는 플랫폼 역할을 포함한 플랫폼 기업으로 성장할 것으로 보입니다.

짧게는 2025년, 길게는 2030년까지 유럽, 미국, 중국을 포함한 대부분 국가들은 태양광발전 기기 초기 도입을 완료할 것입니다. 그 과정에서 중국과 같이 정부 정책에 힙입은 저가 제조업체들의 공격과 기술의 발전이 있을 테고, 제품 가격은 하락할 것입니다.

출처 한화큐셀 공식홈페이지 여기서 끝이라면 한화솔루션의 기업 존속 년수 전체적으로 20년 정도 밖에 안될 것이고, 지난 10년을 적자를 보면서 신재생에너지 기업으로 성장해왔는데 10년 운영만 하고 사업을 접을 생각은 없을 겁니다.

그 미래상이 '유지 관리'에 초점을 맞춘 경영 전략이라 보며, 때문에 한화솔루션은 에너지 거래 플랫폼 지분 인수(독일 링크텍 인수), 에너지저장시스템 기업 지분 인수(ESS 전문 기업 미국 젤리 인수) 등을 해온 것으로 보입니다.

다만, 미국 기업 중에는 이미 미국/유럽 시장에 공격적으로 진출해 있는 경쟁자(솔라엣지테크놀로지, 엔페이즈 에너지 등)들이 많고, 유럽 내 다수 기업들이 있는 상황이라 넘어야될 산은 있습니다.

(그럼에도 시장 성장세가 워낙에 빠르니 그 수혜는 누리면 누렸지 감소하지는 않을 것입니다.)

출처 한화솔루션 2022년 반기보고서 여기에 더해서 그 사업 영역 확대도 이미 구상 중에 있는 것으로 보입니다. 국내에서는 그린 수소 경제 시장에도 진출할 계획도 가지고 있는 상황입니다.

특히 한화솔루션은 음이온 교환막 수전해 기술을 개발해 기존 수전해 기술(PEM, AEC)의 장점을 채택하고, 경제성 및 전력효율이 우수하고 재생에너지의 부하변동에 대응이 좋은 차세대 수전해 기술을 키울 계획입니다.

이후 재생에너지를 수소로 전환하는 P2F(Power to Gas) 생태계를 구축해 수소산업에서도 에너지 거래 플랫폼 역할을 하고자 하는 그림을 그리고 있습니다. 구체적으로는 한국가스공사와 협력하여 해당 산업 진출을 꾀하고 있습니다.

2) 한화솔루션 재무분석

- 실적

출처 네이버금융 다음으로 한화솔루션 실적 추이를 살펴보면, 매출액은 코로나19 당시인 2020년에 다소 주춤한 뒤에 2021년부터 급증하면서 그 성장세가 2025년까지 이어질 것으로 보입니다.

영업이익의 경우 2022년~2024년 영업이익 전망치 평균이 약 1조 808억 원 수준으로 전망되고 있는 상황입니다.

사실 크게 수익성이 좋지는 않아 보이지만, 신재생에너지 부문이 향후 3~8년간은 먹거리가 많은 시장임에는 분명하기 때문에 포기할 수는 없는 시장이며, 돈이 되는 사업임에는 틀림없습니다. 그 시장이 국내에 한정되는 게 아니라 유럽 및 미국 시장으로도 진출할 것이니 더욱 그러합니다.

- 재무비율

출처 네이버금융 다음으로 한화솔루션 재무비율을 살펴보면 영업이익률이 현재는 6~7% 수준이나 향후 8% 수준으로 개선될 여지는 있어 보입니다.

ROE의 경우에도 10%에 근접하며 개선될 것으로 보여 수익성 개선 가능성은 있어 보입니다. 그러는 한편 부채비율도 점차 감소하고 있어 재무건전성도 탈이 없어 보입니다.

다만, 2022년 9월 기준으로 PER이 28배에 이르는 상황이라 수익성에 비해서는 고평가 상황으로 보입니다. 이에 대해서는 제일 마지막 부분의 한화솔루션 주가전망 부분에서 그 정도를 파악해보겠습니다.

- 현금흐름

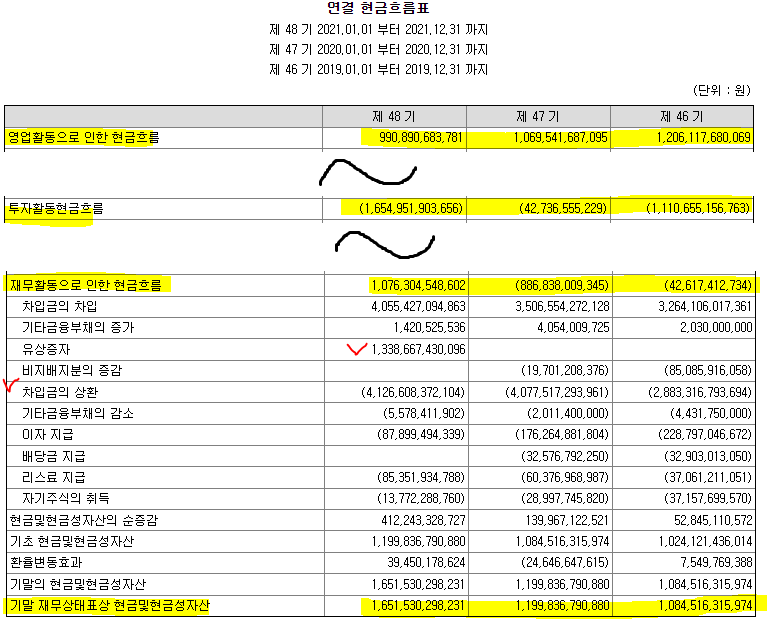

한화솔루션 2019년~2021년 현금흐름표 정리 /출처 한화솔루션 2021년 사업보고서 한편, 한화솔루션 과거 3년 현금흐름을 살펴보니 영업활동현금흐름은 꾸준히 플러스를 보여왔고, 투자활동현금흐름은 마이너스를 보이면서 우량 기업의 전형을 보여왔습니다.

이렇듯 안정적인 현금흐름을 보인 것은 기존 기초소재 부문(케미칼)의 수익 구조가 견고하기 때문으로 보입니다. 이는 한화그룹이 재무적으로 지배구조를 잘 구성했다는 점이 돋보이는 부분입니다.

재무활동현금흐름의 경우, 지난해 유상증자 약 1조 3,387억 원 정도가 발생하면서 막대한 현금및현금성자산을 확보할 수 있었습니다.

한화솔루션 2022년 반기 기준 현금흐름표 정리 /출처 한화솔루션 2022년 반기보고서 이런 현금확보 덕분에 2022년 반기 기준으로 현금및현금성자산이 약 1조 9,053억 원까지 누적되면서 상당한 자금 여력을 확보해둔 상황입니다. 해당 규모는 2022년 9월 16일 장마감 기준 시가총액 9조 7,935억 원 대비 19.5% 수준입니다.

이 자금은 향후 신사업 추진이나 태양광발전 관련 유럽/미국 기업 인수에도 사용될 가능성이 있고, 한화솔루션의 성장에 밑바탕이 될 것입니다.

한화솔루션은 차입금 활용에도 적극적으로 보이며, 지난 몇 년간 꾸준히 자기주식 취득을 하면서 주주들에게 좋은 시그널도 보이고 있습니다.

한화솔루션 2022년 현금흐름표 중 영업활동 자산부채의 변동 /출처 한화솔루션 2022년 반기보고서 다만, 2022년 반기 기준으로 한화솔루션 영업활동현금흐름은 마이너스를 보였는데 이는 위 표에서 확인하실 수 있듯 재고자산이 증가했고 채무가 감소하면서 발생한 것으로 보입니다.

물론 재고자산의 증가는 당장은 현금 유출로도 보이나, 시장 확대를 미리 내다보고 재고자산을 확보해두었다고 접근하면 단순히 영업활동현금흐름이 마이너스라고 해서 부정적으로만 볼 수는 없겠습니다.

이에 대해서는 향후 한화솔루션의 글로벌 시장점유율 확대, 원재료 가격 안정 및 제품가격의 방향(시장 공급 대비 수요가 높아 가격이 오를지, 반대일지에 따른)에 따라 실적으로 확인하면 될 것입니다.

3) 한화솔루션 주가전망(ft.태양광발전 관련주)

출처 네이버금융 그럼 마지막으로 한화솔루션 주가전망치를 구해보겠습니다. 우선 2022년 9월 16일 장마감 기준 한화솔루션 시가총액은 9조 7,935억 원이며 주가는 51,200원에 형성되어 있습니다.

이번에도 평소와 다르지 않게 아래 공식을 활용해 해당 기업에 대한 적정 시가총액을 구하고, 그런 다음 한화솔루션 주가전망치를 제시하겠습니다.

*기업 적정 시가총액 = 과거 또는 미래 3년 평균 영업이익(or 해당년도 영업이익 전망치) x 멀티플(또는 PER, ROE, 영업이익률) 한화솔루션 영업이익치는 앞서 구해두었던 2022년~2024년 영업이익 전망치 평균인 약 1조 808억 원을 사용하겠습니다.

출처 한화솔루션 공식홈페이지 한화솔루션 멀티플은 12배 정도를 주도록 하겠습니다.

이는 기존 대한민국 기업 평균 멀티플이 10배인 점을 고려하면 높지만, 한화솔루션이 글로벌 무대에서 매출을 높이고 있다는 점, 신재생에너지 산업이라는 성장산업에 적극 진출해있다는 점을 고려하면 무리한 멀티플은 아니라 봅니다.

이에 따른 한화솔루션 적정 시가총액은 약 12조 9,696억 원 정도로 계산되며, 이는 현재 수준보다 약 32.4% 높은 수준입니다. 결과적으로 한화솔루션 주가전망치는 약 67,700원 정도로 기대해보겠습니다.

그럼 이것으로 한화솔루션 주가전망, 태양광발전 관련주로 접근하면 어떨까? 작성을 마칩니다.

인생은핏,LIF 올림.

※다시 한 번 강조드리지만, 모든 투자 판단에 대한 최종적인 책임은 다른 누구도 아닌 여러분 자신이 지게 됩니다. 이 점을 명심하시어 본인만의 분석과 원칙 하에 안정적인 투자 생활하시기 바랍니다. 진심으로 성공을 빕니다.

인생은핏,LIF의 또다른 종목 분석 글 -

국내 종목 : 원자력발전/소형모듈원자로(SMR) 관련주 [두산에너빌리티]

두산에너빌리티 주가전망, 원자력에너지관련주로 접근하면 괜찮을까?(ft.소형모듈원전SMR)

본 글에는 원자력에너지관련주 두산에너빌리티 주가전망을 포함해 사업분석 그리고 재무분석까지 담겨 있습니다. 최대한 객관적인 자료들에 기반해 작성되지만, 시장 전망 및 기업에 대한 주

lifeisfit.tistory.com

해외 종목 : 미국 및 유럽 태양광발전 관련주 [ENPH]엔페이즈에너지 / [SEDG]솔라엣지 테크놀로지

[ENPH]엔페이즈 에너지 주가전망, SEDG 솔라엣지보다 나을까?(태양광관련주)

아래 글은 주식 전문 분석가가 작성하는 글이 아니라, 일반 개인 투자자가 조사 분석 목적에서 작성하는 종목 분석글입니다. 이 글이 특정 기업의 모든 정보를 담고 있지는 않음을 밝힙니다. 모

lifeisfit.tistory.com

'돈버는 꿀팁들' 카테고리의 다른 글

한국전자인증 주가전망, 단순 인증관련주가 아닌 이유(ft.애플페이/토스 관련주) (2) 2022.09.20 CJ프레시웨이 주가전망, 식자재관련주 및 경기방어주로는 어떨까? (2) 2022.09.19 OCI 주가전망, 태양광에너지 관련주로 썩 괜찮은 이유(ft.폴리실리콘) (1) 2022.09.14 대한제당 주가전망, 식량 관련주로 접근하면 어떨까?(ft.사료) (0) 2022.09.09 SGC에너지 주가전망, 친환경에너지관련주로 괜찮은 회사일까?(ft.열병합/바이오매스) (0) 2022.09.08