-

동원F&B 주가전망, 참치캔 하나로 얼마까지 평가받을 수 있을까?돈버는 꿀팁들 2022. 9. 22. 23:28

본 글에는 동원 F&B 주가전망을 포함해 사업분석 그리고 재무분석까지 담겨 있습니다. 최대한 객관적인 자료들에 기반해 작성되지만, 시장 전망 및 기업에 대한 주가전망은 다분히 주관적임을 밝힙니다.

글을 시작하기에 앞서, 모든 투자 판단에 대한 최종적인 책임은 다른 누구도 아닌 여러분 자기 자신이 지게 됨을 명심하시기 바랍니다.

안녕하세요? 인생은핏,LIF입니다.

<지난번 동원시스템즈 분석글 보러가기>

동원시스템즈 주가전망, 의외의 2차전지 관련주..저평가일까?(ft.셀파우치)

본 글은 투자 전문가가 아닌 일반 개인이 투자 이전에 조사 분석 목적으로 작성하는 글입니다. 해당 글에는 동원시스템즈 주가전망과 사업분석, 재무분석까지 모두 정리되어 있습니다. 최대한

lifeisfit.tistory.com

오늘은 <동원시스템즈 주가전망> 글에 이어 동원F&B 주가전망을 해보려 합니다. 글의 진행순서는 아래와 같습니다.

1) 동원F&B 사업분석(무엇으로 돈을 버는가)

2) 동원F&B 재무분석(실적 재무비율 현금흐름)

3) 동원F&B 주가전망

그럼 바로 시작해보겠습니다.

1) 동원F&B 사업분석

출처 동원F&B 공식홈페이지 동원F&B는 동원 브랜드 중 가장 유명한 참치캔을 국내외로 공급하는 기업으로, 주요 사업부문은 식품/조미유통/사료/온라인사업 부문, 이렇게 크게 4개 사업부문으로 나뉩니다.

전체 매출 중에서 약 45%가 동원참치캔을 포함하는 일반식품부문에서 발생하고 있으며, 조미유통부문을 통해서도 약 47%가 발생하고 있으며, 나머지는 온라인부문과 사료부문에서 발생하고 있습니다.

출처 동원F&B 2022년 반기보고서 즉, 식품 및 조미유통을 통해 대부분 매출이 발생하고 있는 식품유통관련주로 접근하시면 되겠습니다.

한편, 부문별 영업이익률을 살펴보면 일반식품부문의 영업이익률이 약 4% 수준이며, 나머지 사업부문은 그 미만 수준이기 때문에 영업이익률이 5% 미만으로 단순 제조업체 이하 수준입니다.

따라서 수익성이 좋은 비즈니스모델은 아니며, 다만, 매출 파이가 큰 기업이고 동원/리챔/양반 등 대표적인 국내 브랜드를 보유하고 있어 안정적인 수익 확보는 공고한 편입니다.

출처 동원F&B 공식홈페이지 위와 같이 동원참치를 포함하는 동원 브랜드, 양반김을 포함하는 양반 브랜드, 캔햄 브랜드인 리챔(스팸 브랜드), 보성녹차 등 메인급 브랜드를 동원F&B가 보유하고 있습니다.

현재 내수 비중이 97%로 내수 중심의 기업이라고 보시면 되겠습니다. 해외로는 미국, 일본 등에 진출해 있는 상황입니다.

제품군별 국내 시장점유율 추이 /출처 동원F&B 2022년 반기보고서 국내에서 동원F&B 시장점유율은 생각보다 상당한 수준인데, 특히 동원참치는 국내 시장점유율약 81%를 차지하면서 독과점에 가까운 시장 지위를 보이고 있습니다.

캔햄의 경우에는 스팸에 이어서 리챔 브랜드가 꾸준히 20% 수준을 보여오고 있으며, 양반김, 양반죽의 경우 각각 시장점유율 19.5% 수준, 그리고 죽은 40% 이상을 보이면서 유의미한 시장지배력을 보이고 있습니다.

이처럼 동원F&B는 안정적이고 브랜드 인지도 및 충성도가 높은 제품 브랜드를 기반으로 안정적인 수익 모델을 지속해오고 있는 우량/전통 식품 기업입니다.

2) 동원F&B 재무분석

- 실적

출처 네이버금융 이러한 동원F&B 실적추이를 살펴보면 매출액은 2020년 코로나19 상황이었음에도 별다른 타격이 없었던 수준일 정도로 안정적이었는데, 이는 해외 매출 비중이 적고 생필품에 가까운 제품을 다루기 때문으로 보입니다.

영업이익의 경우에도 코로나19 상황에 무관하다 싶을 정도로 꾸준한 증가세를 보이왔으며, 최근 들어 원재료 가격이 전반적으로 인상되다 보니 제품 가격도 소폭 인상되면서 매출은 물론이고 영업이익 또한 긍정적일 것으로 전망됩니다.

2022년~2024년 영업이익 전망치 평균의 경우 약 1,366억 원 수준으로 2021년보다 증가한 추이를 보일 것으로 전망됩니다.

- 재무비율

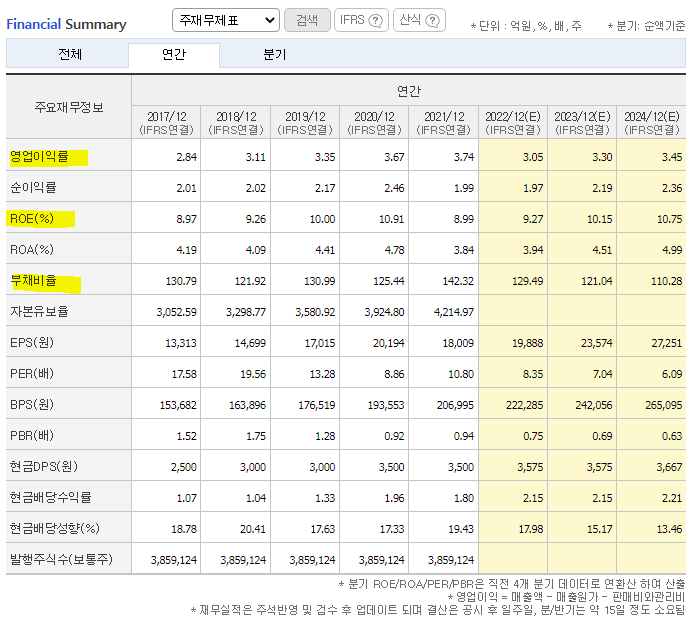

출처 네이버금융 다음으로 동원F&B 재무비율을 살펴보니 영업이익률은 식품사업부문 덕분에 그나마 약 3% 후반 대 영업이익률을 보이고 있으며 ROE는 10% 수준으로 무난한 편입니다.

부채비율의 경우에는 100%를 상회하나 무난한 수준으로 재무건전성은 현금흐름표를 통해 더 디테일하게 살펴보도록 하겠습니다.

전반적으로 동원F&B는 수익성이 좋은 기업은 아니지만 다음과 같은 특징이 있는 기업으로 요약됩니다.

1) 안정적인 수익 구조

--> 높은 시장점유율. 전통적인 식품유통기업

2) 그룹사 시너지가 좋은 기업

--> 동원시스템즈를 통해 포장재를 공급받고 동원산업을 통해서는 주요 제품인 동원참치에 들어가는 참치 원재료를 공급받을 수 있다는 밸류체인이 좋은 기업입니다.

- 현금흐름

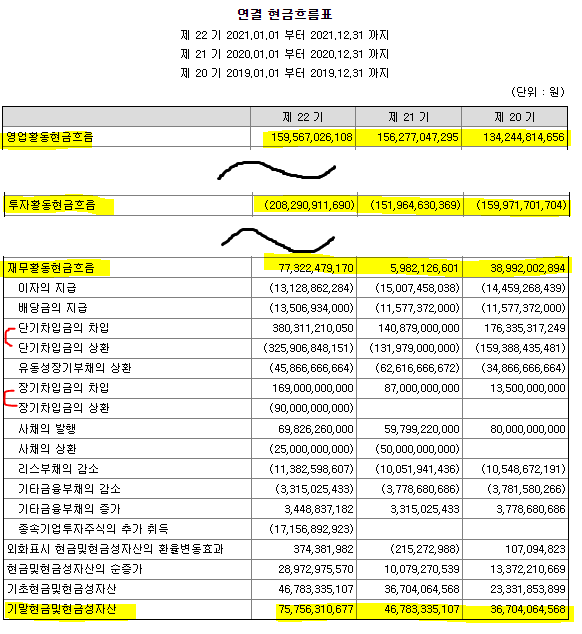

동원F&B 2019년~2021년 현금흐름표 정리 /출처 동원F&B 2021년 사업보고서 다음으로 동원F&B 재무상황을 구체적으로 살펴보기 위하여 과거 3년 현금흐름을 살펴보니 영업활동현금흐름과 투자활동현금흐름은 각각 꾸준한 플러스와 마이너스를 보이면서 우량 기업의 전형을 보여왔습니다.

재무활동현금흐름의 경우에는 매년 플러스를 보여왔는데, 단기차입 규모가 컸고, 장기차입이 큰 것이 주요한 영향으로 보입니다.

장단기 차입을 통해 자금 조달을 활발히 하고 있고, 이에 대한 상환도 꾸준히 잘 해오고 있는 기업이라 무난한 재무흐름을 보였다고 할 수 있겠습니다.

동원F&B 2022년 반기 기준 현금흐름표 정리 /출처 동원F&B 2022년 반기보고서 그러나 가장 최근인 2022년 반기말 기준으로는 투자활동현금흐름 중에서 당기손익-공적가치측정금융자산 처분이 눈에 띄는데, 이처럼 자금 여력 확대에 힘쓰는 모습이 눈길이 갑니다.

아무래도 금리인상기이니 만큼 차입 의존도를 줄이기 위하여 자체 자금 여력을 높이면서 재무건전성을 관리해야되는데, 그 일환으로 보입니다.

그 결과 기말현금및현금성자산 규모가 약 909억 원 수준까지 증가하면서 자금 여력이 강해졌습니다.

3) 동원F&B 주가전망

출처 네이버금융 마지막으로 동원F&B 주가전망치를 살펴보면서 글을 정리하겠습니다. 우선 2022년 9월 22일 장마감 동원F&B 시가총액은 5,982억 원이며 주가는 155,000원에 형성되어 있는 기업입니다.

저는 평소에 특정 기업 주가전망을 하는 과정에서, 먼저 아래 공식을 활용해 해당 기업에 대한 적정 시가총액을 구하고 있습니다.

*기업 적정 시가총액 = 과거or미래 3년 평균 영업이익(또는 해당년도 영업이익 전망치) x 멀티플(또는 PER, ROE, 영업이익률) 동원F&B 영업이익치는 앞서 구했던 2022년~2024년 영업이익 전망치 평균 약 1,366억 원을 사용하겠습니다.

출처 동원F&B 공식홈페이지 동원F&B 멀티플은 대한민국 기업 평균 멀티플 수준인 10배를 주도록 하겠습니다. 이는 동원F&B 현재 PER 수준 정도이며 최근 증시 상황이 좋지 않다는 점을 고려하면 무난한 수준으로 보입니다.

이에 따른 동원F&B 적정 시가총액은 약 1조 3,660억 원으로 계산되며 이는 현재 수준보다 약 128% 높은 수준입니다.

결과적으로 동원F&B 주가전망치는 약 353,000원으로 기대해보겠습니다. 물론 낮은 영업이익률(3% 수준)과 성장 포텐셜이 높지 않아 보이는 사업 포트폴리오를 고려한다면 다소 높은 기대치일 수 있다는 점 주의 바랍니다.

그럼 이것으로 동원F&B 주가전망, 참치캔 하나로 얼마까지 평가받을 수 있을까? 작성을 마칩니다.

인생은핏,LIF 올림.

※다시 한 번 강조드리지만, 모든 투자 판단에 대한 최종적인 책임은 다른 누구도 아닌 여러분 자신이 지게 됩니다. 이 점을 명심하시어 본인만의 분석과 원칙 하에 안정적인 투자 생활하시기 바랍니다. 진심으로 성공을 빕니다.

인생은핏,LIF의 또다른 종목 분석 글 -

국내 종목 : 동원그룹 [동원산업]

동원산업 주가전망, 참치 하나만으로 주가 얼마나 오를까?

이 글에는 동원산업 주가전망치는 물론이고 사업분석, 재무분석까지 모두 담겨 있습니다. 다만, 시장을 바라보는 제 주관과 논리에 의한 것이니 참고 정도로만 봐주시기 바랍니다. 글을 시작하

lifeisfit.tistory.com

해외 종목 : 태양광에너지 관련주 [ENPH]엔페이즈에너지 [SEDG]솔라엣지 테크놀로지 비교 글

[ENPH]엔페이즈 에너지 주가전망, SEDG 솔라엣지보다 나을까?(태양광관련주)

아래 글은 주식 전문 분석가가 작성하는 글이 아니라, 일반 개인 투자자가 조사 분석 목적에서 작성하는 종목 분석글입니다. 이 글이 특정 기업의 모든 정보를 담고 있지는 않음을 밝힙니다. 모

lifeisfit.tistory.com

'돈버는 꿀팁들' 카테고리의 다른 글

삼양식품 주가전망, 삼양라면 하나가 끝일까?(ft.불닭볶음면 관련주) (0) 2022.09.27 코리안리 주가전망, 과연 어떤 기업이길래 관심가지는 걸까? (0) 2022.09.24 이월드 주가전망, 이랜드 관련주로만 보면 안되는 이유(ft.토스뱅크 관련주/토스페이먼츠) (0) 2022.09.22 한국전자인증 주가전망, 단순 인증관련주가 아닌 이유(ft.애플페이/토스 관련주) (2) 2022.09.20 CJ프레시웨이 주가전망, 식자재관련주 및 경기방어주로는 어떨까? (2) 2022.09.19