-

SK 주가전망, 지주회사 중에서 어느 정도로 저평가일까?돈버는 꿀팁들 2022. 6. 5. 01:59

본 글에는 SK 주가전망을 포함해 사업분석 그리고 재무분석까지 담겨 있습니다. 최대한 객관적인 자료들에 기반해 작성되지만, 시장 전망 및 기업에 대한 주가전망은 다분히 주관적임을 밝힙니다.

글을 시작하기에 앞서, 모든 투자 판단에 대한 최종적인 책임은 다른 누구도 아닌 여러분 자기 자신이 지게 됨을 명심하시기 바랍니다.

안녕하세요? 인생은핏,LIF입니다.

<지난번 하림지주 분석글 보러가기>

하림지주 주가전망, 지주사인데 사도될까?(ft.슈퍼개미 김정환)

해당 글은 투자 전문 투자자가 아닌 일반 개인 투자자가 작성하는 조사/분석 글입니다. 글을 시작하기에 앞서, 모든 투자 판단의 최종적인 책임은 다른 누구도 아닌 자기 자신에게 있음을 명심

lifeisfit.tistory.com

오늘은 지난번 <하림지주 주가전망>글에 이어 SK 주가전망을 해보려 합니다. 글의 진행순서는 아래와 같습니다.

1) SK 사업분석(무엇으로 돈을 버는가)

2) SK 재무분석(실적 재무비율 현금흐름)

3) SK 주가전망

그럼 바로 시작해보겠습니다.

1) SK 사업분석

출처 SK공식홈페이지 SK는 SK주식회사를 흡수합병하면서 지주회사가 된 SK그룹 최상위 지배기업입니다. 2015년7월 1일까지는 SK C&C에서 SK주식회사로 변경한 바 있습니다.

지주회사 SK의 주요 주주로는 최태원 회장 17.50%, 국민연금공단 8.67%, 최태원 회장의 여동생인 최기원 씨(6.50%)로 구성되어 있는 상황입니다.

출처 SK공식홈페이지 SK는 최상위 지배회사로서, 각각 계열사들을 통해 또는 직접적으로 위와 같은 계열사들 지분을 확보하고 있으며,

위 사진 중 좌측 4곳(SK텔레콤, SKC, SK네트웍스, SK바이오팜) 등은 상장회사이며, 이외에도 SK하이닉스, SK케미칼, SK아이이테크놀로지, SK바이오사이언스, SK이노베이션, SK에너지, SK렌터카 등이 상장되어 있습니다.

그리고 우측 5곳을 포함한 계열사들은 비상장회사로 남아 있는 상황입니다.

특히, SK지주회사는 SK이노베이션 지분 33.40%를 보유하면서 다른 계열사들에 지배력을 가지고 있는 상황입니다.

출처 SK 2022년 1분기 분기보고서 또한 SK텔레콤(통신사업) 30.01%, SK스퀘어(반도체 등) 30.56%, SK네트웍스 39.14%, SKC(석유화학제조) 30.64%, SK실트론(전자산업용 규소박판 판매) 51%, SK바이오팜(의약 및 생명과학) 64.02% 등을 직접 보유 중에 있습니다.

참고로, SK에너지에 대해서는 SK이노베이션이 지분 100% 보유 중에 있습니다. 각 주요 계열사들의 영위 사업은 다음과 같습니다.

출처 SK 2022년 1분기 분기보고서 위와 같이, SK는 각 계열사들을 통해 석유화학에서부터 배터리 사업, 통신사업, 반도체 사업, 무역 및 렌탈 사업, 소재 사업, 가스 관련 사업, 건설 및 플랜트 사업 등 국가 근간 사업을 두루 영위하고 있습니다.

간단히 말해, 에너지/화학/정보통신/소재/물류 사업을 영위하면서 안정적인 수익 기반을 보유한 회사라 할 수 있겠습니다.

이 중 SK는 지배회사이자 지주회사로서, 그룹 차원의 사업 포트폴리오 관리 및 신사업 발굴, 투자 등을 영위하는 회사라 보시면 되겠습니다.

존에 국내에서 지주회사라 하면 단순히 지배구조 관리 및 정돈을 위한 페이퍼 컴퍼니 정도였다면, 갈수록 투자 및 사업 판단을 하는 전략적 회사로 자리잡는 추세입니다.

출처 SK 2022년 1분기 분기보고서 SK는 그러한 특징이 잘 나타나는 회사이고, 주요주주가 회장 자신임을 보아도 알 수 있습니다.

현재 SK는 4대 핵심사업으로 첨단소재/바이오/그린/디지털 사업을 선정하여 실제로 해당 사업들에 사활을 걸고 있는 상황입니다.

특히, SK는 지주회사로서 사업 포트폴리오 관리도 하는 투자부문 외에도 종합 IT서비스 사업에도 특화되어 있는데, KB국민은행 The-K(차세대 시스템), NH농협은행 개인종합자산관리 플랫폼, 현대해상 보상 Poral 시스템, 바로투자증권 리테일 증권 프로젝트 등을 완료한 바 있습니다.

최근에는 우체국 차세대 종합금융시스템 구축, NH농협은행 차세대 시스템 구축, KB카드 IT/플랫폼 운영, 신한은행 디지털 채널 및 기업뱅킹 구축, SBI저축은행 ITO, AIA생명 디지털 다이렉트 플랫폼 구축, 메트라이프생명 데이터센터 OS, 한국투자증권 전사 정보체계 개선, 한국증권금융 ITO, 대신증권 ITO 등 수주 사업도 수행할 만큼 기술력을 인정받고 있습니다.

그리고 위와 같은 금융 IT사업 수주 뿐만 아니라 현대백화점그룹 ITO, CJ대한통운 차세대 택배 시스템 구축, NS홈쇼팡 인프라 ITO 및 Cloud 구축 사업에도 진출 중에 있습니다.

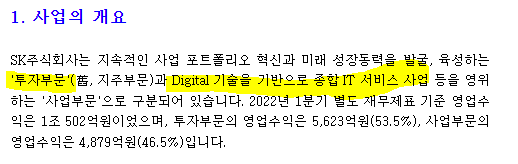

sk 별도 재무제표 기준 매출 및 영업이익 추이 /출처 SK 2022년 1분기 분기보고서 이러한 SK 투자부문 및 사업부문, 즉 자체 수익처에서는 위와 같이 매출 기준으로는 50 대 50 비중으로 수익을 내고 있으나, 영업이익 기준으로는 85 대 15 비중의 매출을 내고 있는 상황입니다.

2022년 1분기 기준 매출은 1조 원 정도이며, 영업이익은 약 5,800억 원 수준이며, 2021년 한 해 동안은 매출 약 2조 7,495억 원, 영업이익 약 8,301억 원 정도를 기록한 바 있습니다.

2020년말 기준으로는 매출 약 3조 4,740억 원에, 영업이익 약 1조 6,580억 원을 내기도 했으니, 지주회사이면서도 자체 사업도 잘하는 회사로 볼 수 있겠습니다.

2) SK 재무분석

- 실적

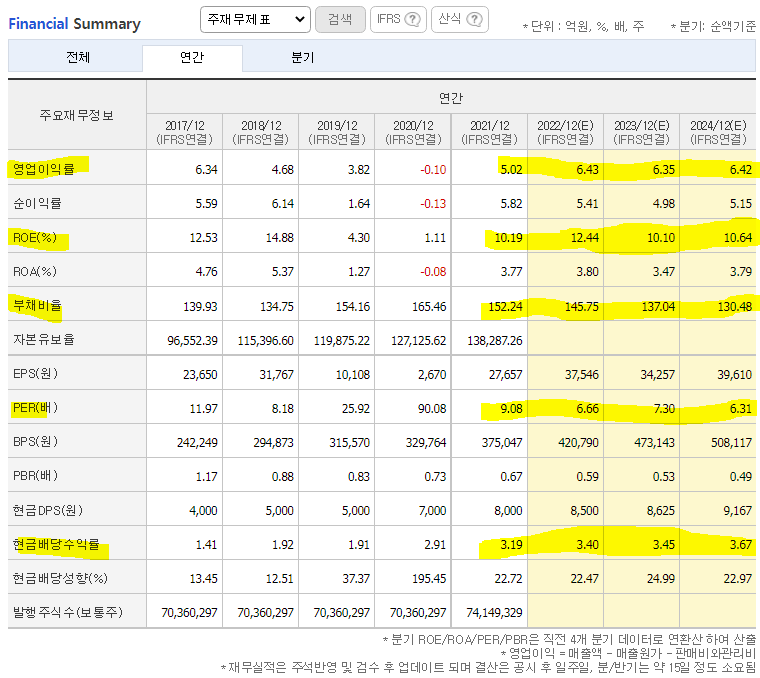

출처 네이버금융 지주회사 SK의 실적 추이를 살펴보면 매출은 약 100조 원을 기록하고 있으며, 영업이익의 경우에는 2021년 약 4조 9,355억 원이었으나, 2022년 7조 6,728억 원, 2023년 7조 8,915억 원, 2024년 8조 8,884억 원으로 전망되고 있습니다.

2021년 기준으로 볼 때, SK 자체 사업으로는 매출 중 약 2.7% 정도를 차지하며, 영업이익 기준으로는 약 12% 수준을 차지하고 있습니다.

그러니 마지막 파트에서 SK 주가전망을 할 때 SK 자체사업(투자부문 및 사업부문)을 영업이익 전망치 중 12% 수준으로 인식한 뒤 적정 시가총액(1)을 산출하고,

나머지 90%에 대해서는 연결 대상 기업들에 대한 가중치(멀티플)를 따로 두어 적정 시가총액(2)을 산출하여 합산함으로써 적정 시가총액을 산출하겠습니다.(그 다음 SK 주가전망을 하겠습니다)

- 재무비율

출처 네이버금융 다음으로 SK 재무비율을 살펴보면 영업이익률은 약 5% 수준이며 ROE는 10% 수준으로 양호한 수준입니다.

여기에 부채비율은 150% 수준으로 적절한 레버리지를 활용하면서도 기업 평균 부채비율인 200% 미만으로 관리하고 있어 재무건전성도 좋아보입니다.

또한 아직까지는 주요 계열사 중 비상장회사도 있다보니 PER이 지주회사임에도 불구하고 저평가받기보다는 PER 10배 수준으로 다른 지주회사들에 비해서는 나름 상대적으로는 높은 평가를 받고 있습니다.

배당수익률은 고배당주까지는 아니지만 3% 수준으로 나쁘지 않은 무난한 수준을 지급하고 있는 상황입니다.

3) SK 주가전망

출처 네이버금융 그럼 마지막으로 SK 주가전망을 해보겠습니다. 2022년 6월 3일 장마감 기준 SK 시가총액은 18조 5,373억 원이며 주가는 250,000원에 형성되어 있습니다.

저는 평소 아래 공식을 적용해 분석 기업에 대한 적정 시가총액을 구한 뒤, 해당 기업에 대한 주가전망치를 제시하고 있습니다.

*기업 적정 시가총액 = 과거 3년 평균 영업이익(또는 해당년도 영업이익 전망치) x 멀티플(또는 PER, ROE, 영업이익률) SK의 경우 앞서 언급했듯 자체사업(투자부문 및 사업부문) 부분에 대한 영업이익과 멀티플을 활용해 적정 시가총액(1)을 구하고, 나머지 부분에 대해서는 지주회사들에 주는 멀티플을 적용해 적정 시가총액(2)를 구해 마지막에 합산하여 전체적인 적정 시가총액을 구하겠습니다.

출처 SK 공식홈페이지 <적정 시가총액(1) - SK 주식회사 자체사업에서 발생하는 영업이익>

SK 주식회사 자체사업의 2022년~2024년 영업이익 전망치(2021년말 기준인 전체 영업이익의 12%를 인식) 평균은 약 9,781억 원이 됩니다.

그리고 이 부분에 대한 멀티플은 대한민국 기업 평균 멀티플인 10배를 주도록 하겠습니다. 이에 따른 적정 시가총액(1) 값은 약 9조 7,810억 원이 됩니다.

<적정 시가총액(2) - SK 주식회사 연결 대상기업에 대한 연결 영업이익>

출처 국내 최고 자본시장 미디어 <더벨> 기사 이미지 편집 이어서, 2022년~2024년 전체 영업이익 평균치 중 88% 부분인 7조 1,728억 원에 대해서는 다른 지주회사들에 부여하는 멀티플 수준인 5배 보다 낮은 3배 수준을 주도록 하겠습니다.

이는 대한민국에서 지주회사에 대한 디스카운트(종속회사에 대해서도 증시에서 평가됨에 따른 더블카운팅 이슈가 원인) 이슈에 대한 시장분위기 반영이기도 하며,

SK 주식회사가 주요 계열사들에 대해 평균적로 30% 수준의 지분을 보유하고 있는 현황을 반영한 멀티플입니다.

이에 따른 적정 시가총액(2) 값은 약 21조 5,184억 원이 됩니다.

결과적으로 적정 시가총액(1)과 적정 시가총액(2)를 합산한 SK 적정 시가총액은 약 31조, 2,994억 원으로 산출되며, 이는 현재 수준에 비해 약 69% 높은 수준입니다. 결과적으로 SK 주가전망치는 약 422,500원으로 기대해보겠습니다.

*본 주가전망치는 어디까지나 제 개인적인 기대치일 뿐 확정된 수치가 아님을 강조드립니다.

그럼 이것으로 SK 주가전망, 지주사 중에서 어느 정도로 저평가일까? 작성을 마칩니다.

인생은핏,LIF 올림.

※다시 한 번 강조드리지만, 모든 투자 판단에 대한 최종적인 책임은 다른 누구도 아닌 여러분 자신이 지게 됩니다. 이 점을 명심하시어 본인만의 분석과 원칙 하에 안정적인 투자 생활하시기 바랍니다. 진심으로 성공을 빕니다.

인생은핏,LIF의 또다른 종목 분석 글 -

국내 종목 : 또다른 지주사, 다우데이타

다우데이타 주가전망, 다우키움그룹 지배구조 보고 투자하면 위험할까?

해당 글은 주식 전업투자자나 전문투자자가 아닌, 여러분과 같은 일반 개인 투자자가 작성하는 글입니다. 최대한 객관적인 자료들에 기반하여 조사/분석 목적으로 작성하였으나, 제 글에 기업

lifeisfit.tistory.com

해외 종목 : 인공지능/유튜브/클라우드 관련주 [GOOGL]구글 알파벳

[GOOGL]구글 알파벳 주가전망, 내가 알파벳A 투자하는 이유(ft.유튜브주식)

해당 글은 전문적인 글이나 업계 종사자의 글이 아닌, 개인의 지극히 주관적인 생각이 담긴 투자 분석 글입니다. 투자 판단의 책임은 언제나 투자자 본인에게 있음을 명심하시기 바랍니다. 다만

lifeisfit.tistory.com

'돈버는 꿀팁들' 카테고리의 다른 글

제주은행 주가전망, 신한은행과 비슷한듯 다른 곳..주가는 매력적일까? (0) 2022.06.07 씨앤씨인터내셔널 주가전망, 특히 주목되는 이유(ft.리오프닝관련주) (0) 2022.06.05 CJ 주가전망, 지주회사로 어느 정도가 적절할까?(ft.씨제이 올리브영) (0) 2022.06.04 포스코홀딩스 주가전망, 포스코건설과 봐야되는 이유(ft.POSCO홀딩스) (0) 2022.06.03 바이오플러스 주가전망, 과연 뭐길래 주목받고 있는걸까?(ft.미용의료관련주) (0) 2022.06.01