-

원익IPS 주가전망, 세 마리 토끼를 잡은 기업..지금 얼마나 저평가일까?돈버는 꿀팁들 2021. 12. 5. 00:40

본 글에는 원익IPS 주가전망 뿐만 아니라 사업분석 재무분석까지 담겨 있습니다. 최대한 객관적인 자료들에 기반해 작성했지만, 시장을 바라보는 관점이나 주가전망에 이어서는 다분히 주관이 반영됩니다.

부디 제 글이 여러분께 양질의 정보로 전달되기를 바라며, 재미있게 제 관점을 즐겨주시면 감사하겠습니다.

안녕하세요? 인생은핏,LIF입니다.

< 지난번에 소개한 한양이엔지 글 보러가기 >

한양이엔지 주가전망, 반도체/우주항공 관련주 두마리 토끼인 이유(ft.삼성전자)

해당 글은 주식 전문투자자가 작성하는 분석 글이 아닌, 일반 개인투자자가 투자 판단을 위한 조사/분석 목적에서 작성한 글입니다. 글을 시작하기 전에, 모든 투자 판단의 최종 책임은 여러분

lifeisfit.tistory.com

오늘은 지난번에 소개했던 우주항공/반도체/원전 세 마리 토끼를 잡은 기업 <한양이엔지 주가전망>에 이어서 또다른 세 마리 토끼(반도체/디스플레이/Solar)를 잡고 있는 원익IPS 주가전망을 해보려 합니다.

글의 진행 순서는 아래와 같습니다.

1) 원익IPS 사업분석(무엇으로 돈을 버는가)

2) 원익IPS 재무분석(실적 및 재무비율, 현금흐름)

3) 원익IPS 주가전망

그럼 바로 시작하겠습니다.

1) 원익IPS 사업분석

출처 원익IPS 공식홈페이지 원익IPS는 반도체 제조용 장비(PECVD, ALD, Diffusion Thermal System), 디스플레이 제조용 장비(Dry Etcher(건식 식각), PECVD, LTPS Furnace, PI Curing), 그리고 태양전지(Solar Cell) 제조용 장비(RIE Etcher)를 생산하고 판매하는 기업입니다.

자주 언급되는 PECVD란 Plasma Enhanced Chemical Vapor Deposition의 약자로, 플라즈마를 이용해 박막을 증착시키는 공정을 말합니다.

플라즈마를 이용하면 낮은 온도에서 공정이 가능하기 때문에, 기존에 공정 과정에서 반도체 기판이 열에 의해 녹는 것을 최대한 막아줄 수 있다는 점에서 공정 효과를 높이는 데에 도움이 된다는 장점이 있습니다.

다음으로 ALD는 Atomic Layer Deposition의 약자로, 박막공정 과정에서 여러 증착방법 중 하나입니다. 해당 증착방법은 1998년에 세계 최초로 원익IPS가 장비 양산에 성공한 바 있습니다.

(참고로 이외에도 기본적으로 사용되는 방법으로는 PVD-Physical Vapor Deposition, 그리고 CVD-Chemical Vapor Deposition이 있습니다.)

더보기PVD란?

--> 대상에 에너지를 가해서 운동에너지를 가지는 해당 물질이 물리적으로 분리되면서 다른 기판에 쌓여 Deposition되는 증착 방법

CDV란?

--> 해당 원료가스를 화학 반응을 통해 분해해서 기상반응으로 Deposition되는 증착 방법.

그리고 Diffusion(확산) 공정은 웨이퍼에 특정 불순물을 주입해 반도체 소자 형성을 위한 특정 영역을 만드는 것이며, Thermal System은 열을 이용해 주입하는 것을 말합니다. 즉, Diffusion Thermal System은 열확산 시스템을 말합니다.

원익IPS 매출구성 /출처 원익IPS 2021년 3분기 분기보고서 현재 세 개 세부 사업부문들 합산 매출만 확인되고 있는 상황입니다.

이어서 앞서 언급했던 디스플레이 제조용 장비에 대해 설명드리면, PI Curing 공정장비의 경우에는 플렉서블 데스플레이 제조 공정 중에서 플렉서블한 기판 구현을 목적으로 Polyimide(PI) curing(경화)을 위한 열처리 공정에 특화된 장비입니다.

LTPS Furnace는 Low Temperature Poly Silicon Furnace의 약자로, 저온폴리실리콘 열처리 장비를 말합니다.

('저온'이라고는 하지만 400도씨 이하 온도이기 때문에 공정 단위에서 저온이라는 의미이지 우리가 생각하는 그 만큼의 저온은 아닙니다.)

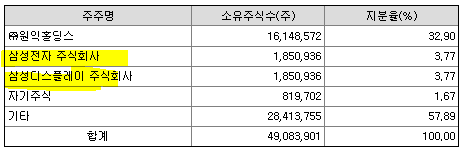

출처 원익IPS 2021년 3분기 분기보고서 정리하면, 원익IPS는 반도체 전공정 장비 제조 기업이며, 주로 삼성전자 및 삼성디스플레이향 매출이 많은 회사라는 점에서 '반도체 시장 전망-->삼성전자 전망-->원익IPS 실적 전망'순으로 해석이 가능한 회사입니다. 여기에 SK하이닉스향 매출도 있습니다.

이는 삼성전자가 원익IPS 지분 3.77%를, 삼성디스플레이가 지분 3.77%를 보유하고 있다는 점에서 동반 성장 가능성이 높다는 시나리오입니다. 시장에서도 이 때문에 원익IPS를 높이 쳐주는 것이고요.

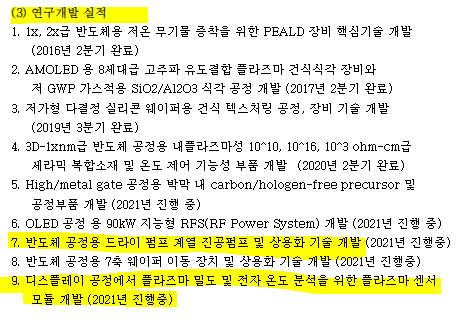

- 원익IPS 연구개발현황

원익IPS 연구개발비용 집계 현황 /출처 원익IPS 2021년 3분기 분기보고서 원익IPS는 연구개발비용을 매출 대비 특정 비율로 관리하고 있지는 않아보이며, 대신에 연구개발비용 절대금액을 위주로 관리하는 모습입니다.

보통 약 1,000억 원 정도의 연구개발비용을 집행해오고 있으며, 평균적으로 약 13%의 매출을 연구개발비용으로 집행해왔습니다.

원익IPS 연구개발 실적 /출처 원익IPS 2021년 3분기 분기보고서 최근에는 반도체 공정에서는 드라이 펌프 계열 진공펌프에 대한 기술 개발, 그리고 디스플레이 공정 쪽에서는 플라즈마 센서 모듈 개발에 박차를 가하고 있는 것으로 확인됩니다.

2) 원익IPS 재무분석

- 원익IPS 실적

출처 네이버금융 원익IPS 실적을 살펴보면, 올해에는 매출의 경우 전년 대비 20% 정도의 성장, 그리고 영업이익 기준으로는 전년 대비 약 37% 성장할 것으로 전망됩니다.

올해 4분기 영업이익은 2억 원의 적자, 당기순이익은 29억 원의 적자가 예상되는데, 이는 기업 특성상 연말 일회성 비용이 증가하는 것, 판관비 또한 연말에 크게 반영되는 흐름 때문이기도 합니다.

또한 삼성전자나 삼성디스플레이, SK하이닉스와 같은 고객사들의 설비 투자 계획(특히 시점과 규모)에 따라 원익IPS 실적 방향이 결정되는데, D램에 대한 보완 투자 및 낸드 플래시 신규 증설이 내년 2분기에 집행될 것으로 전망되고 있습니다.

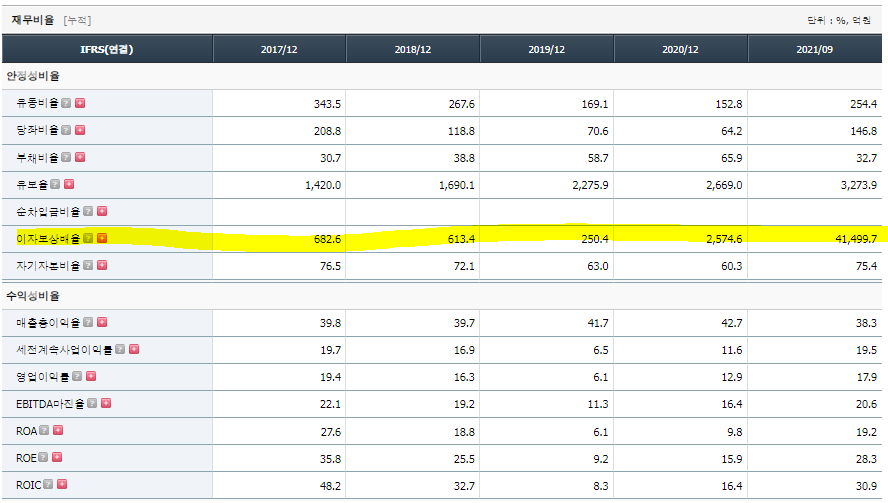

- 원익IPS 재무비율

출처 네이버금융 원익IPS 재무비율의 경우에는 영업이익률은 올해 약 15% 정도로 전망되며, 부채비율은 3분기 기준 32% 수준, 당좌비율은 122% 수준이라 수익성 지표도, 재무건전성 지표도 양호해 보입니다.

출처 애프앤가이드 또한 최근 금리인상 시기가 도래하면서 기업들의 이자보상배율, 즉 차입에 대한 이자를 갚을 여력이 충분한지를 살펴보는 것이 중요한데,

원익IPS는 전혀 걱정할 필요가 없는 기업으로 보입니다.

참고로 이자보상배율은 '영업이익/이자비용(비영업)'으로 계산됩니다.

- 원익IPS 현금흐름

원익IPS 2018년-2020년 연결 현금흐름표 정리 /출처 원익IPS 2020년 사업보고서 원익IPS 2018년~2020년 현금흐름표를 먼저 살펴보면, 영업활동현금흐름은 2019년을 제외하고는 플러스라 양호합니다.

2019년에는 합병 이슈가 있었어서 다소 변동이 있던 한 해였던 것 같습니다. 2019년에는 원익테라세미콘 합병 과정에서 합병관련 자기주식 취득이 발생하면서 약 163억 원의 현금유율이 발생한 것으로 확인됩니다.

이외에 투자활동현금흐름은 매년 마이너스로 양호한 흐름을 보였습니다. 2020년에는 현금및현금성자산이 약 1,351억 원까지 쌓이면서 자금 여력이 충분해졌습니다.

원익IPS 2021년 3분기 기준 연결 현금흐름표 정리 /출처 2021년 3분기 분기보고서 2021년 3분기에는 영업활동현금흐름 및 투자활동현금흐름이 각각 플러스, 마이너스로 우량기업의 전형적인 모습을 보였으며,

재무활동현금흐름에서는 차입이 없이도 현금및현금성자산이 2020년에 비해 증가해 약 1,540억 원까지 누적된 것으로 보입니다.

즉, 자금 여력이 충분한 상황입니다.

3) 원익IPS 주가전망

출처 네이버금융 마지막으로 원익IPS 주가전망을 해보며 글을 마치겠습니다. 2021년 12월 3일 장마감 기준 원익IPS 시가총액은 2조 1,008억 원이며, 주가는 42,800원에 형성되어 있습니다.

저는 평소에 특정 기업 주가전망치를 산출하는 과정에서 먼저 그 회사에 대한 적정 시가총액을 구해보고 있으며, 이때 다음 공식을 적용합니다.

*기업 적정 시가총액 = 과거 3년 평균 영업이익(또는 해당년도 영업이익 전망치) x 멀티플(또는 PER, ROE, 영업이익률) 원익IPS의 경우 향후 반도체 기업들 중에서도 주요 고객사인 삼성전자의 미국 및 국내 설비 투자가 빠르면 내년에 진행될 것으로 보아, 내년에도 올해 이상의 실적이 예상됩니다.

이에 따라 올해 영업이익 전망치 1,930억 원을 사용하겠습니다. 멀티플의 경우에는 대한민국 기업들의 멀티플은 약 10배 수준입니다.

원익IPS는 삼성전자라는 글로벌 기업이 지분투자를 하고 있을 정도로 끈끈한 관계이며, 향후 반도체 시장의 꾸준한 성장 및 삼성전자의 투자 계획에 원익IPS 실적 증가는 빠질 수 없는 상황이라는 점을 고려해 약 12배를 주도록 하겠습니다.

이는 원익IPS의 영업이익률이 12%라는 점을 고려할 때 무난한 수준이라 봅니다. PER이나 ROE에 비해서도 낮은 수준이라 보수적이라 할 수 있습니다.

이에 따라 원익IPS 적정 시가총액은 약 2조 3,160억 원이 되며, 이는 현재 수준에서 약 10% 상승 여력이 있는 수준입니다. 결과적으로 원익IPS 주가전망치는 약 47,000원으로 제시하겠습니다.

그럼 이상으로 원익IPS 주가전망, 세 마리 토끼를 잡은 기업..지금 저평가 맞을까? 작성을 마치겠습니다.

인생은핏,LIF 올림.

※모든 투자 판단에 대한 최종 결실 뿐만 아니라 책임 또한 투자자 본인의 몫입니다. 그러니 최대한 많은 전문가 자료를 섭렵하시고, 본인이 정한 원칙을 잘 지키시어 안전한 투자 하시길 당부 드립니다.

인생은핏,LIF의 또다른 종목 분석 글 -

국내 종목 : 이차전지 전공정 관련주, 티에스아이

티에스아이 주가전망, 이젠 사도 되는 저점가격일까?(ft.이차전지관련주)

본 글은 주식 전문가가 아닌 일반 개인 투자자가 조사 분석 목적으로 작성하는 글이며, 최대한 객관적인 자료에 기반해 작성하오나 주가전망 및 시장, 기업에 대한 해석에 있어서는 주관이 반영

lifeisfit.tistory.com

해외 종목 : 한 번쯤 살펴봐야 되는 [AMZN]아마존

[AMZN]아마존 주가전망, 과연 진짜 돈을 잘 버는 기업일까?(feat.사업/재무분석/미대선)

해당 글은 일반 개인 투자자가 작성하는 글로, 단순 사업분석 및 재무문석 글입니다. 개인의 투자 판단을 위한 기록 목적으로 작성한 글이니, 참고용으로만 활용해주시기 바랍니다. 최대한 객관

lifeisfit.tistory.com

'돈버는 꿀팁들' 카테고리의 다른 글

팬오션 주가전망, 해운주 중에 과연 저평가가 맞을까? 얼마가 적당할까? (0) 2021.12.07 아세아시멘트 주가전망, 주택공급 수혜주로 괜찮을까?(ft,시멘트 관련주) (0) 2021.12.06 동진쎄미켐 주가전망, 얼마까지 재평가 받을수 있을까?(ft.반도체/이차전지) (0) 2021.12.04 위닉스 주가전망, 중국과 함께 봐야 되는 이유(ft.미세먼지 관련주) (0) 2021.12.01 이엠텍 주가전망, 전자담배 관련주로 어디까지 오를 수 있을까? (0) 2021.11.30