-

미투젠 주가전망, 카지노 게임 관련주..VR/메타버스/NFT/P2E로도 괜찮을까?돈버는 꿀팁들 2022. 1. 18. 16:04

본 글에는 미투젠 주가전망 뿐만 아니라 사업분석, 재무분석 그리고 투자 판단 전 주의사항 등을 담아 두었습니다. 최대한 객관적인 자료에 기반해 작성하지만 투자 판단에 대한 전망이나 의견은 다분히 주관적임을 밝힙니다.

모든 투자 판단에 대한 최종적인 책임은 다른 누구도 아닌 투자자 본인에게 있으니 정말 심사숙고해서 신중하게 의사 판단하시기 바랍니다.

안녕하세요? 인생은핏,LIF 입니다.

< 지난번 위메이드 주가전망 및 빗썸과의 관계 분석 글 보러가기 >

위메이드 주가전망, 과연 NFT관련주로 끝물일까?(ft.미르4글로벌 코인버는방법/빗썸관련주)

해당 글은 NFT관련주 위메이드 주가전망을 포함해 사업분석과 재무분석까지 담겨 있습니다. 투자 전문가가 아닌 일반 개인 투자자가 작성하는 일반적인 조사 분석 글이니 편하게 봐주시면 감사

lifeisfit.tistory.com

오늘은 게임주들 중에서 왜 이렇게 싸지..? 라는 생각이 드는 미투젠 주가전망을 해보려 합니다. 시작하기에 앞서, 미투젠은 상장한지 2년이 채 안된 기업이며, 하루 거래량도 5만 주 수준인 변동이 클 수 있는 종목임에 주의하시기 바랍니다.

글의 진행 순서는 다음과 같습니다.

1) 미투젠 사업분석(무엇으로 돈을 버는지)

2) 미투젠 재무분석(실적 재무비율 현금흐름)

3) 미투젠 주가전망

그럼 오늘의 분석 글 시작해보겠습니다.

1) 미투젠 사업분석

출처 미투젠 공식홈페이지 미투젠(ME2ZEN Limited)은 소셜 카지노 게임 '클래식 베가스 슬롯(Classic Vegas Slot)', '더블 히트 카지노(Double Hit Casino)' 등 25개 이상 소셜 카지노 게임을 구글 플레이, 애플앱스토어, 페이스북 및 아마존 등을 통해 전세계에 배포하고 있는 회사입니다.

2012년부터 약 10년간 운영해오고 있으며, 미국/영국/캐나다/일본/러시아 등 다양한 국가에 게임을 공급하면서 생각보다 많은 돈을 버는 상장기업입니다.

미투젠 게임 목록 /출처 미투젠 공식홈페이지 국내에서는 딱히 인기를 끌까 싶을 정도로 투박해 보이는 게임이지만, 해외쪽에서는 나름의 꾸준한 인기를 끌고 있는 것으로 보입니다.

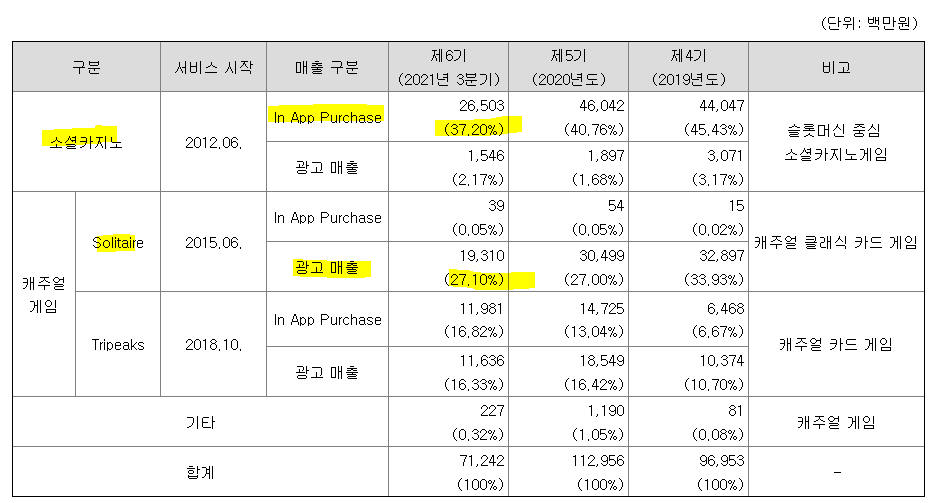

아래에서 확인하실 수 있듯, 수익구조는 게임 플레이 시 자체 결제를 통해 얻어지는 인앱 구매(In App Purchase) 매출, 그리고 광고 매출로 구성되어 있습니다.

출처 미투젠 2021년 3분기 분기보고서 미투젠 본사는 중국 인민국화국 홍콩 특별행정구 쿤통지구에 위치한 탓에, 기본적으로 홍콩달러로 손익 산출이 되며, 위 표에서처럼 한화로 표기 시에는 서울외국환중개에서 고시한 해당 기 평균 환율을 적용해 환산됩니다.

생각보다 실적이 높은, 약 712억 원의 매출을 2021년 3분기 누적으로 보였는데, 과거 2년 또한 매년 약 1,000억 원의 매출을 보여왔다는 점에서 매출 규모가 어느 정도 있는 회사입니다.

여기에 게임 회사 특성상 영업이익률이 40% 육박하는 수준이라 수익성도 좋은 편입니다.

정리하면, 미투젠은 기본적으로 게임 플레이 시 유저가 결제하는 인앱 결제, 그리고 광고 매출을 통해 매출의 약 40% 수준의 영업이익을 벌어들이는 회사입니다.

- 연구개발 관련 사항

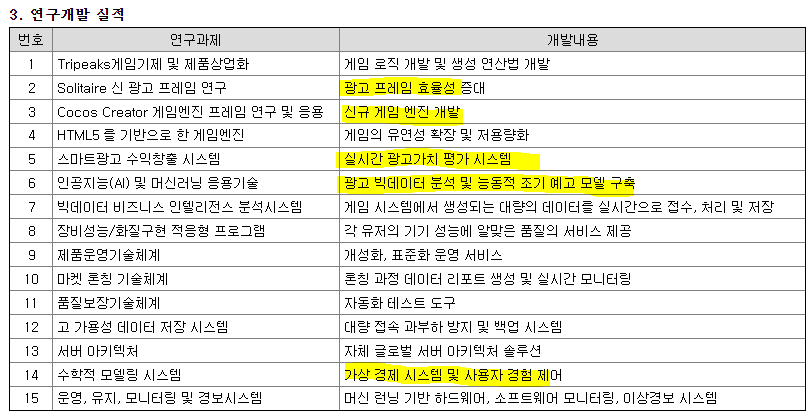

출처 미투젠 2021년 3분기 분기보고서 미투젠은 매년 약 12~14% 수준의 매출 비중을 연구개발비용으로 집행하고 있으며, 위탁용역비 명목으로 비용처리를 해오고 있습니다.

사실 유형의 상품을 만드는 회사가 아니다 보니 게임 관련 기술 및 게임에서 발생하는 빅데이터 분석, 그리고 이를 바탕으로 한 광고 수익 개선, 가상 경제 시스템 구축 등 모든 포커스가 '돈벌기'에 초점을 맞추고 있습니다.

출처 미투젠 2021년 3분기 분기보고서 다른 회사라면 본업이 아닌 광고 수익에 초점이 맞춰진 연구개발 실적에 아쉬움을 표했겠지만, 애초에 미투젠은 홍콩에 본점을 두면서 까지 소셜 카지노 게임(국내에서는 사행성 게임이라며 부정적으로 보여졌을) 비즈니스를 운영 중이다 보니 오히려 솔직한 모습으로 보입니다.

신규 게임 엔진 개발도 진행 중에 있어 본업인 게임 고도화에도 힘쓰는 한편, 광고 수익 극대화를 통해 기업 매출 및 영업이익, 당기순이익 증가에도 기여할 터이니 위 연구개발 실적은 긍정적으로 보겠습니다.

여기에 최근 게임회사들이 P2E에 공을 들이면서도 자체 코인의 가격 변동(보통 게임사들이 발행한 코인들의 가치가 시간이 갈수록 하락함)에 골머리를 썩고 있는데, 미투젠은 이미 수학적 모델링 개발을 통해 가상 경제 시스템 제어를 고려하고 있는 모습입니다(물론 제 해석에 불과합니다).

출처 VR 기기 전문 글로벌 기업 오큘러스(메타플랫폼스 소유) 공식홈페이지 미투젠은 이미 2022년을 목표로 메타버스 카지노를 업그레이드한 사업모델을 공개했으며, 2018년 론칭한 메타버스 카지노인 'VR Casino'에 NFT 기술을 적용, 자사 게임인 '풀팟홀덤' 글로벌 버젼에도 NFT화를 추진하고 있는 상황입니다.

특히 VR Casino라는 게임은 이미 메타플랫폼스(구 페이스북)의 VR기기 자회사 오큘러스에 입점해 있어 메타버스 세상이 확대될수록 VR기기를 통한 글로벌 사업 확대 수혜를 누리기 좋아 보입니다.

풀팟홀덤 글로벌 버젼은 향후 NFT 거래 시스템을 활용하고, P2E 사업 계획으로 '미버스(MEVerse: ME2ON Meraverse Token, 가칭)'를 제안하며 P2E 및 메타버스 진출 야욕도 드러는 상황입니다.

소셜 카지노 게임으로 이미 괜찮은 수익을 내고 있는 상황에서, 앞으로 해당 산업의 확대(코로나19 등으로 오프라인 카지노 침체 가능성 및 온라인으로 유입 가능성 증가 예상) 수혜를 누릴 것으로 보인다는 점도 긍정적입니다.

2) 미투젠 재무분석

- 실적

출처 네이버금융 미투젠 실적은 매년 증가하는 추세이며, 올해에는 2021년 3분기 누적 기준으로 매출은 약 707억 원, 영업이익은 317억 원인 상황입니다.

여기에, 당기순이익의 40%를 현금배당으로 실시한다고 최근 공시했는데, 이처럼 깔끔하게 현금배당이 이루어지는 기업도 보기 드물다는 생각이 듭니다. 2020년 사업년도에 이어서 2021년 사업년도에도 마찬가지 정책을 공시했습니다.

본사가 홍콩이라는 해외에 있다는 점, 사행성 게임으로 보일 법한 소셜 카지노 게임 위주의 게임회사라는 점이 보수적인 관점에서는 심리적으로 투자하기에 망설여지지만, 그럼에도 보여지는 실적과 배당 정책 등은 좋아보입니다.

- 재무비율

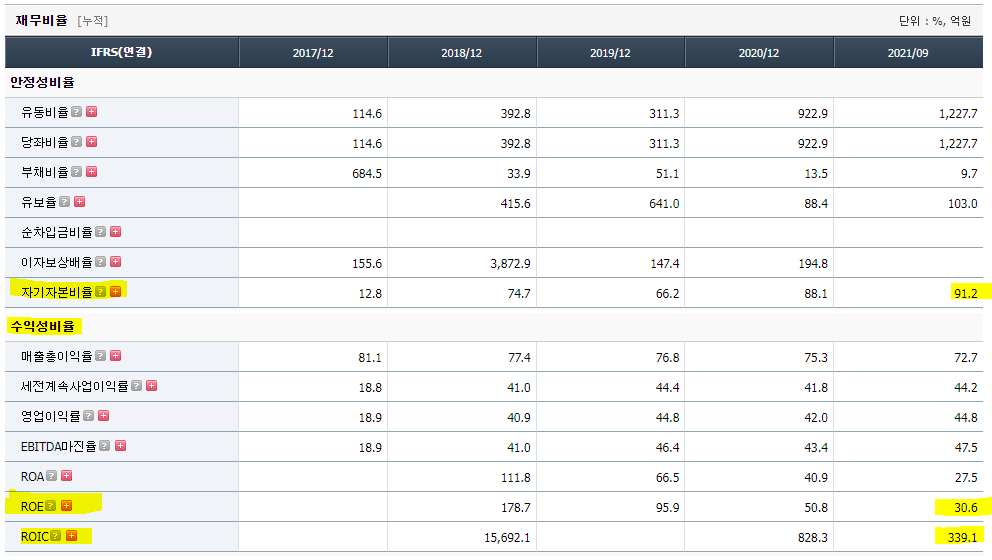

출처 네이버금융 미투젠 재무비율을 살펴보면, 영업이익률은 40% 수준이며, 이는 연구개발 사항에서 확인했듯 지속적으로 개선하기 위해 회사 차원으로 노력 중임을 알 수 있습니다.

부채 비율은 10% 미만으로 상당히 낮은 편이고, 당좌비율의 경우에는 워낙에 현금이 많이 쌓여있을 구조이다 보니 1,000%를 넘는 상황입니다.

시가배당률은 2020년 기준 4% 수준으로 형성되었습니다.

출처 에프앤가이드 이자보상배율의 경우에는 2021년 3분기에는 아직 나오지 않았으나, 부채비율이 낮은 만큼, 그리고 아래 현금흐름 분석 부분에서도 살펴보겠지만 차입이 거의 없는 만큼 기존처럼 높은 수준을 보일 것으로 예상해봅니다.

ROE와 ROIC는 다소 낮아지기는 했으나, 매년 영업이익률이 40% 선을 유지하고 있는 상황이라 수익성에서 만큼은 앞으로 확대 가능성이 높다고 생각합니다.

- 현금흐름

미투젠 2018년-2020년 현금흐름표 정리 /출처 미투젠 2020년 사업보고서 과거 3년 현금흐름을 살펴보면 영업활동현금흐름은 매년 꾸준히 플러스를, 투자활동현금흐름은 매년 마이너스 흐름을 보이면서 우량 기업의 전형적인 패턴을 보였습니다.

여기에 재무활동현금흐름은 2020년 기업 공개 및 상장 과정에서 유상증자가 이루어지면서 자금 유입이 된 것 외에는 특별한 사항은 없습니다.

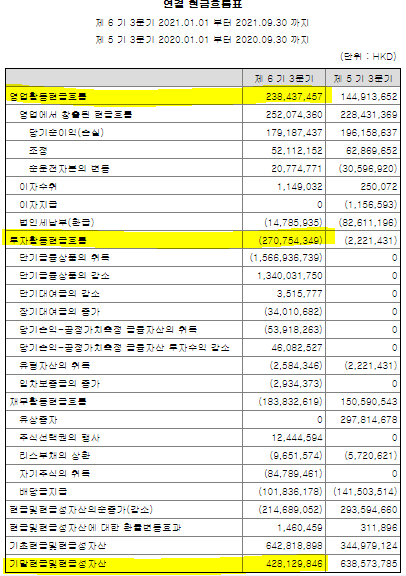

미투젠 2021년 3분기말 기준 현금흐름표 정리 /출처 미투젠 2021년 3분기 분기보고서 2021년 3분기말 기준으로도 영업활동현금흐름과 투자활동현금흐름은 마찬가지 흐름을 이어왔으며, 재무활동현금흐름의 경우에는 자기주식 취득이 있었던 것으로 보아 주가 상승에 대한 자신감이 느껴집니다.

여기에 배당금도 꾸준히 지급되고 있음을 확인할 수 있습니다.

마지막으로 미투젠 2021년 3분기말 기준 현금및현금성자산은 약 4억 2,813억 홍콩달러(HKD)로, 2022년 1월 18일 현재 기준으로 한화 약 654억 원이 쌓여있습니다.

3) 미투젠 주가전망

출처 네이버금융 마지막으로 미투젠 주가전망을 해보겠습니다. 먼저, 2022년 1월 18일 장마감 기준 미투젠 시가총액은 2,716억 원이며 주가는 20,000원에 형성되어 있습니다. PER은 게임회사치고는 상당히 낮은 7.76배 수준입니다.

저는 평소 기업 주가전망을 하기 전에 해당 기업에 대한 적정 시가총액을 다음 공식을 활용해 구해보고 있습니다.

*기업 적정 시가총액 = 과거 3년 평균 영업이익(또는 해당년도 영업이익 전망치) x 멀티플(또는 영업이익률, PER, ROE) 미투젠의 경우 영업이익치는 2021년 전망치를 사용하겠으며, 이는 과거보다 향후 게임 산업의 전망과 미투젠의 미래 성장 가능성이 높다고 보기 때문입니다(게임산업의 블록체인 기반 NFT 진출 및 P2E 시스템으로 유저 반경 확대, 미투젠의 메타버스 진출 계획, 소셜 카지노 게임의 긍정적인 글로벌 전망 등).

미투젠 2021년 영업이익 전망치는 3분기 누적치 705억 원에, 2021년 최소 분기 영업이익 91억 원을 더해 약 796억 원을 사용하겠습니다.

멀티플의 경우에는 게임 산업 평균 PER인 30배 정도를 주도록 하겠으며, 이는 미투젠 영업이익률이 40% 수준임을 고려할 때 무리한 정도는 아니라 봅니다.

결과적으로 미투젠 적정 시가총액은 약 2조 3,880억 원이 되겠으며, 이는 현재 수준보다 약 779% 높은 수준입니다. 따라서 미투젠 주가전망치는 약 175,800원으로 기대하겠습니다. ※어디까지나 제 주관적인 기대치에 불과합니다.

이만 미투젠 주가전망, 카지노 게임 관련주..VR/메타버스/NFT/P2E로도 괜찮을까? 작성을 마칩니다.

인생은핏,LIF 올림.

※모든 투자 판단에 대한 최종적인 판단과 그 금전적 손실 가능성에 대한 책임은 여러분 자신이 지게 됩니다. 그러니 섣불리 투자하기 보다는 정말 신중하게 분석하시고 본인 원칙 하에 안전 투자하시기 바랍니다.

인생은핏,LIF의 또다른 종목 분석 글 -

국내 종목 : 또다른 게임주, 넷마블

넷마블 주가전망, 게임주 중에서 지금 눈길이 가는 이유(ft.메타버스관련주)

본 글에는 넷마블 주가전망은 물론이고 사업분석 재무분석 등 전반적인 분석이 담겨 있습니다. 최대한 객관적인 자료에 기반해 작성하지만, 주가전망이나 산업 전망에 대해서는 다분히 저의 주

lifeisfit.tistory.com

해외 종목 : 메타버스 게임 관련주 [RBLX]로블록스

[RBLX]로블록스 주가전망, 지금 매수해도 늦지 않을까?(ft.메타버스 관련주/사업 재무분석)

본 글은 주식 전문 투자자가 작성하는 글이 아니며, 여러분과 같은 개인 투자자가 투자 판단 이전에 조사 분석 목적에서 작성하는 글입니다. 최대한 객관적인 자료들에 기반해 작성했으나, 이

lifeisfit.tistory.com

'돈버는 꿀팁들' 카테고리의 다른 글

신성델타테크 주가전망, LG전자 LG에너지솔루션 관련주로 더 오를까? (0) 2022.01.18 키움증권 주가전망, 여전히 저렴할까? 배당 매력은?(ft.증권주) (0) 2022.01.18 원익QnC 주가전망, 과연 쿼츠 세라믹으로 어디까지 오를수 있을까? (0) 2022.01.17 서울반도체 주가전망, 아직도 살만한 타이밍일까?(ft.LED광반도체 관련주) (0) 2022.01.16 마이크로프랜드 주가전망, MEMS 독보적 기술 보유했다는데..과연 저평가일까 (0) 2022.01.16